来源:欧宝体官网登录入口 发布时间:2024-04-10 12:22:16

汽车零部件制造业位于汽车产业链的中上游,是汽车产业持续稳定发展的基础,与汽车工业长期相互促进、一起发展。上世纪九十年代后,随着全球化程度的不断的提高、汽车生产技术的进步以及市场之间的竞争的日益激烈,整车制造企业纷纷改变生产模式,由传统涵盖汽车设计、零部件制造、汽车生产及销售的全产业链经营模式,转变为专注于整车的设计、开发及生产、向第三方采购零部件的专业化分工模式。汽车零部件制造企业承接由整车厂商转移而来的零部件研发及生产任务,汽车零部件生产逐渐从整车制造企业中分离出来,形成一个独立的行业。

经过整车厂商与汽车零部件制造企业多年的发展与磨合,汽车产业已形成了一套时尚的金字塔式层级供应体系。在这一体系下,整车厂商位于产业链的顶端,专注于整车的设计、开发及生产;不同的零部件厂商则负责不同零部件的设计、研发、生产及售后。零部件供应商分为三个层级,其中著名供应商直接服务于整车厂商,为整车厂商提供各类总成;二级供应商为著名供应商提供配套服务,为著名供应商提供要求比较高的关键零部件或组件;动作供应商为二级供应商加工零部件或者提供部分工序,以代工、外协为主。

在汽车产业链当下发展阶段,整车厂商与汽车零部件制造企业各自面向市场独立发展、自由竞争。整车厂商需在全世界内优化汽车零部件资源配置,通过技术、质量、服务、价格等标准选择优秀的汽车零部件供应商并与之形成稳定的配套供应联系,进而推动汽车零部件制造业的发展壮大。

汽车零部件制造业主要分布于全世界 15 个地方和地区,其中以国外、国外及国外等工业发达地方为主导,发展我们家汽车零部件制造企业竞争力相比来说较低。2009 年后,我们成为全世界第一大汽车消费和生产国,汽车零部件企业也在慢慢成长,并凭借成本、服务优势进入国际整车厂商的零部件配套体系,我们汽车零部件制造业在全世界汽车零部件市场中份额逐渐提升。

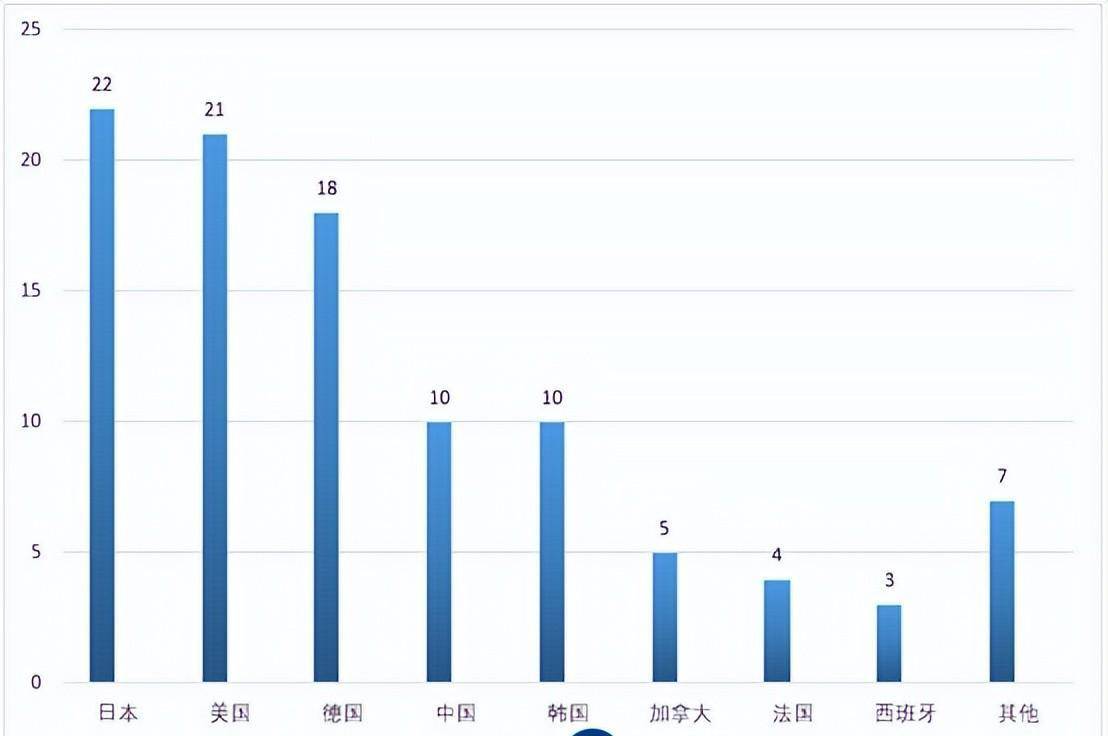

根据《国外汽车新闻》发布的 2023 年全世界汽车零部件厂商榜单,来自国外、国外及国外的零部件厂商占据大多数,我们共有 10 家汽车零部件厂商入围,与国外并列第四位。

随着汽车消费需求向发展我们家集中、汽车及汽车零部件制造业竞争日益激烈,为进一步开拓发展我们家市场以及降低生产所带来的成本,汽车整车厂商在我们、国外、巴西等地方投资建厂。本地化建厂模式带动了发展我们家汽车零部件制造业的发展,当地逐步形成了汽车零部件配套体系及相关产业集群,又反过来加快了汽车和汽车零部件制造业向新兴工业化地方产业转移的速度。

我国汽车零部件制造业随着汽车产业同步发展。在变化时尚以前,汽车零部件制造业总体发展较为缓慢,变化时尚以后,我国汽车产业快速的提升、汽车保有量持续增加,市场对零部件的需求也因此一直增长,我国汽车零部件制造业随之进入快速的提升的阶段。国内汽车零部件制造企业持续加大投资、开展技术升级,跨国零部件制造企业也随着汽车产业链的转移开始在国内建立合资公司,为其长期合作的整车厂商配套生产汽车零部件,争夺快速地增长的国内汽车市场。近年来,随市场竞争的日益激烈、汽车产业规模的不断提升,我国汽车零部件制造业的产业规模和技术水平持续提高,出现了一大批在设计、研发及生产等方面具有较强实力的零部件制造企业。

长期以来,我国汽车零部件制造企业数量众多,企业规模较小、研发投入较低、产品质量竞争力不足是行业普遍存在的问题,国内厂商的整体竞争力相比国际巨头仍有一定的差距。近年来,部分国内汽车零部件制造企业不断加大研发投入、加强研发平台建设,并通过长期与合资品牌的合作、学习,现已具备一定汽车系统总成及其零部件研发及产业化能力,有力提升了我国汽车零部件制造企业在全球汽车产业链中的技术竞争力。自 2015 年以来,我国乘用车市场之间的竞争激烈,下游整车厂商为应对市场竞争压力,在保证质量的前提下不断压缩整车产品成本。凭借成本优势及本地服务优势,国内汽车零部件厂商逐步进入此前被国际厂商所垄断的细致划分领域,市场占有率逐步扩大,我国汽车零部件制造业正处于实现国产替代的趋势之中。

目前,由于数量庞大的汽车保有量加重了对石油资源的消耗和汽车尾气的排放,造成了能源安全和环境保护问题,我国积极鼓励发展新能源汽车以及低能耗、小排量汽车,以将节能减排落到实处。鉴于汽车轻量化的实现可以大大降低废气的排放、提升新能源车的续航能力,汽车轻量化已成为汽车领域的一大新的发展趋势,预计未来汽车零部件厂商将采用缩小零部件体积、使用更轻更高强度的材料、改善零部件的结构等多种方式减轻汽车重量。现阶段,在保证零部件质量与安全性的同时降低产品重量成为汽车零部件厂商需要面对的新的课题,同时,轻量化发展的产业趋势也为我国汽车零部件厂商带来了新的发展机遇。

我国汽车零部件制造业的市场规模逐步扩大,促使整个行业向专业化、集成化、规模化的方向发展,在此背景下,我国逐步形成了东北、京津冀、中部、西南、珠三角及长三角六大汽车零部件产业集群。各集群地区分布着众多零部件制造企业,行业的集群化发展有利于分工的精细化和专业化,使信息传递更为快捷、物流运输更易组织,从而使我国汽车零部件制造企业的经济效益得以有效提升。

更多行业资料请参考普华有策咨询《2023-2029年汽车零部件制造业市场调查与研究及发展的新趋势预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、专精特新小巨人认证、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

第三章 《国民经济行业分类与代码》中汽车零部件制造所属行业2023-2029年规划概述

第五节 2017-2023年汽车零部件制造业财务能力分析与2023-2029年预测

第六章 POLICY对2023-2029年我国汽车零部件制造市场供需形势分析

第九章 普●华●有●策对2023-2029年汽车零部件制造业产业体系调整分析

第十三章 普●华●有●策对2023-2029年汽车零部件制造业投资前景展望

第十四章 普●华●有●策对 2023-2029年汽车零部件制造业发展的新趋势及投资风险分析

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。