Navigation menu

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:Chen Guo投资方法

概括

自从4月初以下关税的影响以来,市场已经经历了大量的风险恢复。美国的出口在4月下降,但一般出口数据是弹性的。希望该政策在适度的财务和财务方面行动之后进行观察期。希望当中国关税达成协议时,将会有一个复杂的过程。短期内暂时缺乏新的催化动量。结构性稳定的股息可以被视为基础和午睡繁荣。

1。4月份的经济数据仅发布了,外部影响有一种弹性,但内源性修复速度很慢。

4月的出口超出了BA的期望“抓取重新出口”的ckground,希望“对等关税”将在90天内暂停。在“点对点关税”暂停的背景下,第二季度的出口仍然可以弹性。 4月份的价格水平通常与预期相一致,即CPI保持同比的负面增长,并且PPI的崩溃继续扩大,这表明有效需求仍需要改善,并且内源性安排缓慢。

2。已经启动了中级关税谈判,预计将有一个复杂的过程。

5月7日,外交部宣布,Pumachina参与了美国。目前,中国的美国关税非常高,预计将略有减少,但预计在综合协议的真正结束之前,将会有一个复杂的过程。请参阅2018-2019,花了7个月的时间开始谈判才能获得初步同意,而19个月签署经济和贸易协定的第一阶段,并重复该过程。

3。支持金融政策,总体情况仍在观察期间

5月7日,一揽子金融政策支持市场的整合和期望,而介绍时间超出了期望。希望将有包括财政政策在内的储备政策,但短期出口反映为卑鄙的人,而政策的增加并不需要一个小时才能发动巨大的攻击。

该行业的提供,在恢复早期阶段的繁荣线索有些分散,外部干扰 +技术行业的浪潮尚未发展出完全的主要线路,这使得自2月以来的旋转中心比近年来更高。我们认为,从上到下的整合,在最后阶段牢固地股息作为基础,选择繁荣是调整的主要思想精神。

1)预计具有良好现金流量条件的稳定股息将建立新的共识。首先,预计将从维修资金中启动“促进高质量公共资金的行动计划”。其次,从第二季度到第三季度,预计稳定股息收入的比例将增加;第三,股息在股息内是不同的,稳定的股息是最有弹性的。第四,股息股票和债券的成本效益最近增加了。

2)还需要选择国内计算,半导体,存储,新消费,军事行业和其他经济方向的力量。在25q1时,国内计算功率芯片超出了预期,计算功率租赁/PCB/光学模块和其他链接正确执行。预计未来,再加上库存/合同负债等指标,预计将进一步扩大工业链的绩效,并Stor在其他方向上是专门谴责下面的谴责。半导体受益于国内替代者,预计将保持巨大的繁荣。消费结构发展的方向值得持续监控并关注随后的军事贸易变化。

专注于行业:稳定的股息(银行,电力,车道,出版物,运营商),技术繁荣(国内计算能力,半导体,新消费,新消费,军事行业,机器人)。

风险警告:国内需求政策的影响较低,关税的增加持续超出了预期,市场危机等。

1

4月份的经济数据是独立发布的,外部效果下有一种弹性,但内源性修复速度很慢。

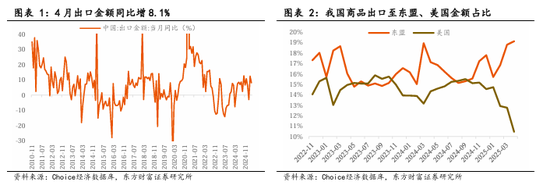

在“抓取重新出口”的背景下,4月AY的出口超出了预期,预计出口将在第二季度保持弹性。 4月,我国家的商品出口达到了315.69美元Illion,同比增长8.1%,增长率比3月份仅下降了4.3%,高于联合预测预测的2.1%选择预测。我们认为,“重新出口”是四月份出口比预期更稳定的主要原因。记得自从下半年24年以来,我国家的商品出口比例的变化是符合“出口”的特征,然后是对关税效果的重大否认。但是,这并没有显着影响我国出口的总体增长率,这主要是由于4月份东盟和拉丁美洲等主要出口地区的高增量出口。另一个观点是,三月份,美国从主要国家的进口价值分别增加了42.6%,37.8%和14.5%,这也证明存在“重新出口”。在4月9日,特朗普在最前沿宣布他将暂停在包括越南在内的75个以上国家的“奖励关税” 90天。预计第二季度的“重新转移”将继续存在,出口仍然是弹性的。

四月的价格水平通常满足期望,但是恢复坡度很慢,有效的需求仍需要改善。 2025年4月,CPI同比为-0.1%,与过去的Halaga相同; PPI同比为-2.7%,比3月增加了0.2%。 CPI几乎与选择的选择相同,而PPI略低于预期。从分裂的角度来看,CPI方向主要是在食品和旅行服务中,而PPI方向主要以石油和能源为石油和能源等。根据出口绩效,PPI关税的影响可能不清楚,并且将继续沿PPI基础上升。同时,关税的撞击的边际增加拖累了率使用国内企业的能力。每年的PPI跌落可能很难缩小。预计GDP放气指数将在第二季度继续保持负增长。在供过于求的情况下,加强有效需求是关键。

2

中国美国关税谈判是插图的,预计将进行复杂的过程

中国与美国之间的关税谈判始于本周,但预计将是一个复杂的过程。 5月7日,外交部宣布,在瑞士政府的邀请下,中国将于5月9日至12日访问瑞士,并将与美国财政部长进行会谈。中国已决定基于对全球期望,中国利益以及美国行业呼吁和消费者的全面关注加入美国。目前,预计中国非常高的美国关税将略有下降,但预计会有一个复杂的过程在达成全面协议之前。从2018年5月开始,从2018年5月的中级谈判到2018年12月上旬,在2018年12月上旬开始,在2018年12月上旬,在阿根廷在阿根廷的G20峰会上确定了中国和美元的领导者,并达到了初步的同意,然后在2019年12月的第一阶段,在2019年12月的第一阶段,在2019年的经济联盟的第一阶段,确定了中国和美元领导人在2019年的初步阶段,在2019年第9届国际经济联盟的第一阶段,确定了中国和美元的领导者。 - 重复,并且没有按时明显降低关税。预计关税将仍然是一个重大干扰,以抑制将来短期和中等胃口的一种共享风险,并且对基金会的影响集中在第二和第三季度。

3

支持金融政策,一般情况仍在观察期间

一套金融政策支持稳定的市场和期望S,以及纳帕特(Napat)的实施政治局会议的要求,发布时间超出了预期。 5月7日,州信息办公室与新闻界举行了一次会议,每个局的领导人和会议介绍了“一套金融政策,以支持市场合并并稳定期望”。新闻发布会立即在4月实施了政治局会议的要求,这是“已提前并有效地发出既定政策”的具体展示,并且介绍时间超出了预期。它涵盖了财务政策,重要的工作活动,对外贸易,房地产,资本市场和其他方面的业务救济。

➤实施财务政策,数量,价格和结构工具的条款。 1)将存款储备的比率降低0.5个百分点,预计将为市场提供约1万亿美元的长期流动性uan; 2)将政策利率降低0.1%; 3)将结构金融政策工具的利率降低0.25个百分点,并将金融公司的金融公司比率从目前的5%降低到0%。

➤在重要的工作任务方面,我们将专注于服务消费和“人工智能 +”,并且将是相同的。 1)建立5000亿元的重新消费和养老金,并增加3000亿元的农业和小学重新陈述; 2)为技术思想创建风险共享工具; 3)通常完成债券市场中“科学技术委员会”的准备; 4)扩大建立金融投资公司的主要机构,以解决增加对科学和技术业务的投资的条件,并加快科学和技术保险的高质量意见elopment。

➤在对外贸业务的救济条款中,加强了融资支持。

➤在房地产方面,继续结合稳定的趋势。 1)将公积金个人住房贷款的利率降低0.25%; 2)加快引入与新房地产开发模型兼容的一系列融资系统。

➤在资本市场方面,它一直稳定且活跃。 1)支持中央Huijin Company是发挥共同基金的作用; 2)进一步将保险公司股票投资因素的风险降低10%,并进一步扩大中型和长期资金,例如市场保险; 3)发布“促进公共资金高质量发展的行动计划”,等等。

关税冲击恐慌的底部永远消失了,大型攻击的时刻并没有在短期内出现,但是不应恢复中期政策的增加。 “金融波利奇的包装ES“在规则的支持下,没有余地的余地,关税冲击恐慌的底部将永远不会返回。但是,在媒介和持久的情况下,我们认为该政策将不再继续,因为中央银行在第一季度的“政策实施报告”建议:“就价格监管而言,我们还必须从以前的高价管理转变为低价管理,从支持扩张量表,并从垄断范围内提高了财务上的竞争。”d促进价格合理的价格恢复,并在将来保持中等宽松的基调;其次,因为政治局会议强调实施既定政策,超长期的特殊财政债券和地方政府的特殊债券预计将从第二季度逐渐加速;第三,攻击后关税冲击攻击并不意味着没有影响,预计第二和第三季度对基金会的影响将逐渐出现。如果出口增长率迅速拒绝在短时间内拒绝,确定引入“金融政策套餐”的时间,则将立即发布增加储备金的政策。

4

行业提供:稳定股息的超级分配 +一些繁荣的技术

弹性经济数据(例如4月的出口)表明,关税的影响尚不明显,政策决策是最新的,但短期实施是集中的n,不需要重大刺激。因此,关税撞击后的恐慌底部永远消失了。但是,关税影响的真正影响存在,预计谈判将是一场战争,这将继续防止风险偏好和基础,并且向上的市场空间可能受到限制。就工业分配而言,恢复早期繁荣的线索有些分散,外部干扰 +技术行业的浪潮尚未发展出完全主要的发展,这使该行业的工业发展自2月以来比近年来更高。我们认为,当代法律表明,在第一个报告披露后,随着经济有效性的提高,预计该市场在行业轮换较高之后将选择新的主线,并且预计市场将选择新的主线,稳定的股息+一些繁荣技术可能是主要的调整想法。首先,热门地区在快速旋转时既进攻又防御,其次,繁荣的期望是向上的,第三,“促进公共资助的行动计划”,Indi-Pakistan的冲突,AI的催化和其他事件得到了加强。

自今年年初以来,该行业的周期中心一直高于近年来。恐慌模式表明,在第一季度报告后的5月和6月,新产品线逐渐选择了市场。通过添加31次每日灌输申旺的日常行业,并拒绝等级和季度平滑,我们建立了一个行业轮换指数。结果表明,自2月底以来,该行业轮换的强度一直持续到高水平,高于同一时期的历史水平。主要原因是,恢复第一阶段的繁荣线索有些分散,外部兴奋 + wav技术行业的E尚未发展出完全的繁荣,市场倾向于从各个方向寻找机会。根据定期政策,第一季度的性能真空期很长,投资主题通常是广泛的,行业轮换的强度增加了一个月的月份,但是随着第一季度报告的强烈披露,ANG经济有效性已经提高,并且自3月份陷入困境以来,该周期的强度已经下降。该市场在5月和6月选择了新的主要线路,例如2024年海外H1,技术,2023年第一季度的高股息防御和2022年第一季度的新能源。

启动了“建立高质量公共资金的行动计划”,预计收入分享将有所增加,并且在情况的稳定股息上具有良好的地位,预计将建立新的共识。 1)“促进高质量公共基金的行动计划”加强了巴尔性能基准的IER,或促进公共资金的被动和低波动性。目前,诸如银行,非墨水,公共设备和运输的财务状况等稳定的股息是奉献精神是积极的公共资金的重要方向,并且将增加股票价格弹性。 2)在25q1时,稳定的CITIC风格(主要包括电力,建筑,运输,运营商等)的收入比例(TTM)从每月较高的月份级别下降,但是如果关税政策超出了预期并影响外国需求绩效,则预计该比例将重建。 3)过去检查股息资产的绩效政策。 2024年5月之后,内部分配了股息,经济状况较差和现金流量条件的消费和煤炭得到了显着拉动。由银行,公用事业和运输代表的稳定股息继续避免,直到八月中旬,它才显示出回调由于收入和强大的股票下跌。考虑到股息资产的当前内部化,股息资产的净营业现金流量是更重要的财务指标 - 净营业现金流作为比较规模,以及稳定的股息,例如联合银行,热力和高速公路可能是更弹性的方向。 4)自4月以来,CSI股息股票和债券的成本效益再次增加。在许多理想因素的支持下,稳定的股息有望在市场上建立新的共识。

在25q1时,国内计算功率芯片超出了预期,计算功率租赁/PCB/光学模块和其他链接正确执行。结合库存/合同负债等指标,预计25q2中的工业链的性能会扩大,国内计算能力,半导体以及存储以及其他技术丰度也将成为主要的LINE。 25Q1 AI行业的连锁绩效的实现一直持续到硬件和软件的速度。自24Q4以来,通过巨型流技术的AI业务投资不断提高,计算产业链逐渐实施了订单,并且AI计算能力部门合同的总体责任增加了90%。上游计算功率芯片受益于存放需求,与海瓜信息和寒武纪股东相关的净利润分别高达75.3%和256.8%,这超出了预期。 25q1 DeepSeek爆炸推动了计算能力需求的向上改善,但考虑了扩展和确认节奏的影响,数据中心的第一季度表现以及支持链接的基础架构的第一季度表现是不同的状态。预计将在第二季度找到更多的认识。一些市场担心供求链接,例如由于疯狂,预计价格上涨的影响将在第二季度更加显示。在其他方向上,预计存储将从底部反弹,而国内半导体的替代也在继续发展。国内计算,半导体,存储,智能驾驶和其他技术方向的力量将有可能成为未来繁荣的主要繁荣。

印度 - 巴基斯坦冲突的结果加强了人们对增加军事贸易市场的期望,并可能恢复对军事行业的系统欣赏,并注意第二季度军事贸易的变化。印度 - 巴基斯坦的风战在一周内变得越来越激烈,更多的细节出现了。巴基斯坦证实,它使用J-10CE射击了许多印度空军战斗机,包括Rafale,Mig-29和Su-30,这使世界感到惊讶。 ZDK-03预警警告飞机和PL-15E和其他Adva中国军事贸易设备也已进行了实际的战斗。为了支持中国设备,巴基斯坦空军和系统的战斗能力的电子战被世界震惊。为了获得理想的支持,提高军事贸易市场组成部分的期望,预计军事行业制度有望在第二季度重新增加行业。

风险评估

1)国内需求政策对低国内需求政策的影响的期望很低:如果随后的房地产销售对国内,投资,新建筑和其他数据很难长期难以恢复,信贷薄弱,基础构造较少,那么通货膨胀率仍然是懒惰的,消费量不再是懒惰的,那么消费并不能够表现出企业收入的增长,然后越来越多,然后越来越多,然后越来越多,然后又有趋势和经济性,并且是一般的趋势,既定趋势,又有趋势,并且趋于趋势,并且趋势趋于趋势。 over-怀疑和过度,且过于怀疑,并过度,过度,过度期望纠正。

2)关税征收的成本继续超过预期:如果美国在中国征收关税将继续超过市场预期,与此同时,它将通过各种罚款和威胁来防止中国产品通过重新出口贸易和其他渠道进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票,那么它可能会对中国出口,经济增长和金融市场产生重大的负面影响,从而影响A共享和投资者风险偏好的基础。 3)市场上的流动性危机:如果市场在短时间内下降,则为-in-----------------------------------------------》销售可能导致市场流动性危机。

金融的官方帐户

24小时广播滚动最新的金融l和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:Chen Guo投资方法

概括

自从4月初以下关税的影响以来,市场已经经历了大量的风险恢复。美国的出口在4月下降,但一般出口数据是弹性的。希望该政策在适度的财务和财务方面行动之后进行观察期。希望当中国关税达成协议时,将会有一个复杂的过程。短期内暂时缺乏新的催化动量。结构性稳定的股息可以被视为基础和午睡繁荣。

1。4月份的经济数据仅发布了,外部影响有一种弹性,但内源性修复速度很慢。

4月的出口超出了BA的期望“抓取重新出口”的ckground,希望“对等关税”将在90天内暂停。在“点对点关税”暂停的背景下,第二季度的出口仍然可以弹性。 4月份的价格水平通常与预期相一致,即CPI保持同比的负面增长,并且PPI的崩溃继续扩大,这表明有效需求仍需要改善,并且内源性安排缓慢。

2。已经启动了中级关税谈判,预计将有一个复杂的过程。

5月7日,外交部宣布,Pumachina参与了美国。目前,中国的美国关税非常高,预计将略有减少,但预计在综合协议的真正结束之前,将会有一个复杂的过程。请参阅2018-2019,花了7个月的时间开始谈判才能获得初步同意,而19个月签署经济和贸易协定的第一阶段,并重复该过程。

3。支持金融政策,总体情况仍在观察期间

5月7日,一揽子金融政策支持市场的整合和期望,而介绍时间超出了期望。希望将有包括财政政策在内的储备政策,但短期出口反映为卑鄙的人,而政策的增加并不需要一个小时才能发动巨大的攻击。

该行业的提供,在恢复早期阶段的繁荣线索有些分散,外部干扰 +技术行业的浪潮尚未发展出完全的主要线路,这使得自2月以来的旋转中心比近年来更高。我们认为,从上到下的整合,在最后阶段牢固地股息作为基础,选择繁荣是调整的主要思想精神。

1)预计具有良好现金流量条件的稳定股息将建立新的共识。首先,预计将从维修资金中启动“促进高质量公共资金的行动计划”。其次,从第二季度到第三季度,预计稳定股息收入的比例将增加;第三,股息在股息内是不同的,稳定的股息是最有弹性的。第四,股息股票和债券的成本效益最近增加了。

2)还需要选择国内计算,半导体,存储,新消费,军事行业和其他经济方向的力量。在25q1时,国内计算功率芯片超出了预期,计算功率租赁/PCB/光学模块和其他链接正确执行。预计未来,再加上库存/合同负债等指标,预计将进一步扩大工业链的绩效,并Stor在其他方向上是专门谴责下面的谴责。半导体受益于国内替代者,预计将保持巨大的繁荣。消费结构发展的方向值得持续监控并关注随后的军事贸易变化。

专注于行业:稳定的股息(银行,电力,车道,出版物,运营商),技术繁荣(国内计算能力,半导体,新消费,新消费,军事行业,机器人)。

风险警告:国内需求政策的影响较低,关税的增加持续超出了预期,市场危机等。

1

4月份的经济数据是独立发布的,外部效果下有一种弹性,但内源性修复速度很慢。

在“抓取重新出口”的背景下,4月AY的出口超出了预期,预计出口将在第二季度保持弹性。 4月,我国家的商品出口达到了315.69美元Illion,同比增长8.1%,增长率比3月份仅下降了4.3%,高于联合预测预测的2.1%选择预测。我们认为,“重新出口”是四月份出口比预期更稳定的主要原因。记得自从下半年24年以来,我国家的商品出口比例的变化是符合“出口”的特征,然后是对关税效果的重大否认。但是,这并没有显着影响我国出口的总体增长率,这主要是由于4月份东盟和拉丁美洲等主要出口地区的高增量出口。另一个观点是,三月份,美国从主要国家的进口价值分别增加了42.6%,37.8%和14.5%,这也证明存在“重新出口”。在4月9日,特朗普在最前沿宣布他将暂停在包括越南在内的75个以上国家的“奖励关税” 90天。预计第二季度的“重新转移”将继续存在,出口仍然是弹性的。

四月的价格水平通常满足期望,但是恢复坡度很慢,有效的需求仍需要改善。 2025年4月,CPI同比为-0.1%,与过去的Halaga相同; PPI同比为-2.7%,比3月增加了0.2%。 CPI几乎与选择的选择相同,而PPI略低于预期。从分裂的角度来看,CPI方向主要是在食品和旅行服务中,而PPI方向主要以石油和能源为石油和能源等。根据出口绩效,PPI关税的影响可能不清楚,并且将继续沿PPI基础上升。同时,关税的撞击的边际增加拖累了率使用国内企业的能力。每年的PPI跌落可能很难缩小。预计GDP放气指数将在第二季度继续保持负增长。在供过于求的情况下,加强有效需求是关键。

2

中国美国关税谈判是插图的,预计将进行复杂的过程

中国与美国之间的关税谈判始于本周,但预计将是一个复杂的过程。 5月7日,外交部宣布,在瑞士政府的邀请下,中国将于5月9日至12日访问瑞士,并将与美国财政部长进行会谈。中国已决定基于对全球期望,中国利益以及美国行业呼吁和消费者的全面关注加入美国。目前,预计中国非常高的美国关税将略有下降,但预计会有一个复杂的过程在达成全面协议之前。从2018年5月开始,从2018年5月的中级谈判到2018年12月上旬,在2018年12月上旬开始,在2018年12月上旬,在阿根廷在阿根廷的G20峰会上确定了中国和美元的领导者,并达到了初步的同意,然后在2019年12月的第一阶段,在2019年12月的第一阶段,在2019年的经济联盟的第一阶段,确定了中国和美元领导人在2019年的初步阶段,在2019年第9届国际经济联盟的第一阶段,确定了中国和美元的领导者。 - 重复,并且没有按时明显降低关税。预计关税将仍然是一个重大干扰,以抑制将来短期和中等胃口的一种共享风险,并且对基金会的影响集中在第二和第三季度。

3

支持金融政策,一般情况仍在观察期间

一套金融政策支持稳定的市场和期望S,以及纳帕特(Napat)的实施政治局会议的要求,发布时间超出了预期。 5月7日,州信息办公室与新闻界举行了一次会议,每个局的领导人和会议介绍了“一套金融政策,以支持市场合并并稳定期望”。新闻发布会立即在4月实施了政治局会议的要求,这是“已提前并有效地发出既定政策”的具体展示,并且介绍时间超出了预期。它涵盖了财务政策,重要的工作活动,对外贸易,房地产,资本市场和其他方面的业务救济。

➤实施财务政策,数量,价格和结构工具的条款。 1)将存款储备的比率降低0.5个百分点,预计将为市场提供约1万亿美元的长期流动性uan; 2)将政策利率降低0.1%; 3)将结构金融政策工具的利率降低0.25个百分点,并将金融公司的金融公司比率从目前的5%降低到0%。

➤在重要的工作任务方面,我们将专注于服务消费和“人工智能 +”,并且将是相同的。 1)建立5000亿元的重新消费和养老金,并增加3000亿元的农业和小学重新陈述; 2)为技术思想创建风险共享工具; 3)通常完成债券市场中“科学技术委员会”的准备; 4)扩大建立金融投资公司的主要机构,以解决增加对科学和技术业务的投资的条件,并加快科学和技术保险的高质量意见elopment。

➤在对外贸业务的救济条款中,加强了融资支持。

➤在房地产方面,继续结合稳定的趋势。 1)将公积金个人住房贷款的利率降低0.25%; 2)加快引入与新房地产开发模型兼容的一系列融资系统。

➤在资本市场方面,它一直稳定且活跃。 1)支持中央Huijin Company是发挥共同基金的作用; 2)进一步将保险公司股票投资因素的风险降低10%,并进一步扩大中型和长期资金,例如市场保险; 3)发布“促进公共资金高质量发展的行动计划”,等等。

关税冲击恐慌的底部永远消失了,大型攻击的时刻并没有在短期内出现,但是不应恢复中期政策的增加。 “金融波利奇的包装ES“在规则的支持下,没有余地的余地,关税冲击恐慌的底部将永远不会返回。但是,在媒介和持久的情况下,我们认为该政策将不再继续,因为中央银行在第一季度的“政策实施报告”建议:“就价格监管而言,我们还必须从以前的高价管理转变为低价管理,从支持扩张量表,并从垄断范围内提高了财务上的竞争。”d促进价格合理的价格恢复,并在将来保持中等宽松的基调;其次,因为政治局会议强调实施既定政策,超长期的特殊财政债券和地方政府的特殊债券预计将从第二季度逐渐加速;第三,攻击后关税冲击攻击并不意味着没有影响,预计第二和第三季度对基金会的影响将逐渐出现。如果出口增长率迅速拒绝在短时间内拒绝,确定引入“金融政策套餐”的时间,则将立即发布增加储备金的政策。

4

行业提供:稳定股息的超级分配 +一些繁荣的技术

弹性经济数据(例如4月的出口)表明,关税的影响尚不明显,政策决策是最新的,但短期实施是集中的n,不需要重大刺激。因此,关税撞击后的恐慌底部永远消失了。但是,关税影响的真正影响存在,预计谈判将是一场战争,这将继续防止风险偏好和基础,并且向上的市场空间可能受到限制。就工业分配而言,恢复早期繁荣的线索有些分散,外部干扰 +技术行业的浪潮尚未发展出完全主要的发展,这使该行业的工业发展自2月以来比近年来更高。我们认为,当代法律表明,在第一个报告披露后,随着经济有效性的提高,预计该市场在行业轮换较高之后将选择新的主线,并且预计市场将选择新的主线,稳定的股息+一些繁荣技术可能是主要的调整想法。首先,热门地区在快速旋转时既进攻又防御,其次,繁荣的期望是向上的,第三,“促进公共资助的行动计划”,Indi-Pakistan的冲突,AI的催化和其他事件得到了加强。

自今年年初以来,该行业的周期中心一直高于近年来。恐慌模式表明,在第一季度报告后的5月和6月,新产品线逐渐选择了市场。通过添加31次每日灌输申旺的日常行业,并拒绝等级和季度平滑,我们建立了一个行业轮换指数。结果表明,自2月底以来,该行业轮换的强度一直持续到高水平,高于同一时期的历史水平。主要原因是,恢复第一阶段的繁荣线索有些分散,外部兴奋 + wav技术行业的E尚未发展出完全的繁荣,市场倾向于从各个方向寻找机会。根据定期政策,第一季度的性能真空期很长,投资主题通常是广泛的,行业轮换的强度增加了一个月的月份,但是随着第一季度报告的强烈披露,ANG经济有效性已经提高,并且自3月份陷入困境以来,该周期的强度已经下降。该市场在5月和6月选择了新的主要线路,例如2024年海外H1,技术,2023年第一季度的高股息防御和2022年第一季度的新能源。

启动了“建立高质量公共资金的行动计划”,预计收入分享将有所增加,并且在情况的稳定股息上具有良好的地位,预计将建立新的共识。 1)“促进高质量公共基金的行动计划”加强了巴尔性能基准的IER,或促进公共资金的被动和低波动性。目前,诸如银行,非墨水,公共设备和运输的财务状况等稳定的股息是奉献精神是积极的公共资金的重要方向,并且将增加股票价格弹性。 2)在25q1时,稳定的CITIC风格(主要包括电力,建筑,运输,运营商等)的收入比例(TTM)从每月较高的月份级别下降,但是如果关税政策超出了预期并影响外国需求绩效,则预计该比例将重建。 3)过去检查股息资产的绩效政策。 2024年5月之后,内部分配了股息,经济状况较差和现金流量条件的消费和煤炭得到了显着拉动。由银行,公用事业和运输代表的稳定股息继续避免,直到八月中旬,它才显示出回调由于收入和强大的股票下跌。考虑到股息资产的当前内部化,股息资产的净营业现金流量是更重要的财务指标 - 净营业现金流作为比较规模,以及稳定的股息,例如联合银行,热力和高速公路可能是更弹性的方向。 4)自4月以来,CSI股息股票和债券的成本效益再次增加。在许多理想因素的支持下,稳定的股息有望在市场上建立新的共识。

在25q1时,国内计算功率芯片超出了预期,计算功率租赁/PCB/光学模块和其他链接正确执行。结合库存/合同负债等指标,预计25q2中的工业链的性能会扩大,国内计算能力,半导体以及存储以及其他技术丰度也将成为主要的LINE。 25Q1 AI行业的连锁绩效的实现一直持续到硬件和软件的速度。自24Q4以来,通过巨型流技术的AI业务投资不断提高,计算产业链逐渐实施了订单,并且AI计算能力部门合同的总体责任增加了90%。上游计算功率芯片受益于存放需求,与海瓜信息和寒武纪股东相关的净利润分别高达75.3%和256.8%,这超出了预期。 25q1 DeepSeek爆炸推动了计算能力需求的向上改善,但考虑了扩展和确认节奏的影响,数据中心的第一季度表现以及支持链接的基础架构的第一季度表现是不同的状态。预计将在第二季度找到更多的认识。一些市场担心供求链接,例如由于疯狂,预计价格上涨的影响将在第二季度更加显示。在其他方向上,预计存储将从底部反弹,而国内半导体的替代也在继续发展。国内计算,半导体,存储,智能驾驶和其他技术方向的力量将有可能成为未来繁荣的主要繁荣。

印度 - 巴基斯坦冲突的结果加强了人们对增加军事贸易市场的期望,并可能恢复对军事行业的系统欣赏,并注意第二季度军事贸易的变化。印度 - 巴基斯坦的风战在一周内变得越来越激烈,更多的细节出现了。巴基斯坦证实,它使用J-10CE射击了许多印度空军战斗机,包括Rafale,Mig-29和Su-30,这使世界感到惊讶。 ZDK-03预警警告飞机和PL-15E和其他Adva中国军事贸易设备也已进行了实际的战斗。为了支持中国设备,巴基斯坦空军和系统的战斗能力的电子战被世界震惊。为了获得理想的支持,提高军事贸易市场组成部分的期望,预计军事行业制度有望在第二季度重新增加行业。

风险评估

1)国内需求政策对低国内需求政策的影响的期望很低:如果随后的房地产销售对国内,投资,新建筑和其他数据很难长期难以恢复,信贷薄弱,基础构造较少,那么通货膨胀率仍然是懒惰的,消费量不再是懒惰的,那么消费并不能够表现出企业收入的增长,然后越来越多,然后越来越多,然后越来越多,然后又有趋势和经济性,并且是一般的趋势,既定趋势,又有趋势,并且趋于趋势,并且趋势趋于趋势。 over-怀疑和过度,且过于怀疑,并过度,过度,过度期望纠正。

2)关税征收的成本继续超过预期:如果美国在中国征收关税将继续超过市场预期,与此同时,它将通过各种罚款和威胁来防止中国产品通过重新出口贸易和其他渠道进入美国。此外,如果发起了更多的金融战争并被迫删除中国股票,那么它可能会对中国出口,经济增长和金融市场产生重大的负面影响,从而影响A共享和投资者风险偏好的基础。 3)市场上的流动性危机:如果市场在短时间内下降,则为-in-----------------------------------------------》销售可能导致市场流动性危机。

金融的官方帐户

24小时广播滚动最新的金融l和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)