来源:欧宝体官网登录入口 发布时间:2023-12-19 21:30:46

汽车零部件行业作为汽车工业的配套行业,是其重要组成部分。汽车零部件行业的发展与汽车工业的发展息息相关,汽车工业整车制造与技术创新需要零部件做基础,零部件的创新与发展又对汽车工业整车制造产生强大的推动力。随着经济全球化和产业分工的细化,汽车零部件行业在汽车工业中的地位越来越重要。

发达国家的汽车零部件行业经过长期发展,已具有规模大、技术力量雄厚、资本实力充足、产业集中度高、全球同步配套的特点;行业内已涌现出了一批以德国博世、大陆和美国江森自控、日本电装及爱信精机、法国佛吉亚和法雷奥等公司为代表的出售的收益超百亿美元的世界知名零部件企业。这些国际知名的汽车零部件企业具有强大的经济实力和研发力量, 引领着世界汽车零部件行业的发展方向。

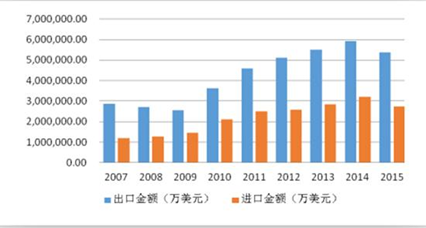

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业。截至2016年底,我国汽车零部件制造业规模以上企业营业收入合计3.72万亿元,同比增长15.89%,总利润为2,825.26亿元。随着行业整体技术水平与研发能力的不断的提高,我国汽车零部件产业不仅与国内整车厂形成了完整的产业链,而且在全世界汽车配套市场扮演了逐渐重要的角色,成为全世界最主要的汽车零部件制造与出口国之一,全球化、国际化的步伐不断加快。我国汽车零部件主要出口至美国、日本、欧盟等汽车工业发达的国家和地区,同时正逐步开拓拉丁美洲等新兴市场。2009-2014年我国汽车零部件出口快速上升,从2009年的254.74亿美元增长至2014年的646.15亿美元,年均复合增长率达20.49%,2015年度以来我国汽车零部件出口额略有下滑,但2016年度依然达到602.50亿美元。

①汽车零部件行业内公司数庞大、发展迅速、发展空间巨大:我国汽车零部件行业是从 80 年代开始,在六五、七五、八五三个五年规划时期开始逐渐发展并逐渐完备的。在国家培育汽车及汽车零部件行业的政策背景下,汽车零部件行业进行技术改造、引进设备,逐步从全部向各自的整车厂商配套过渡到拥有相对独立的行业体系和市场份额。

②外资背景企业在汽车电子与发动机关键零部件等领域优势显著:通过几十年的加快速度进行发展,中国品牌汽车零部件企业已经基本覆盖了绝大部分汽车零部件领域。但由于研发投入不足、人才匮乏等原因,外资背景的汽车零部件企业(外商独资45%,中外合资55%)虽只占行业内规模以上公司数的 20%,而其市场占有率达70%以上,中国品牌的汽车零部件企业市场占有率不足 30%。在汽车电子与发动机关键零部件等高科技含量领域,外资背景企业的市场占有率高达 90%,其中,发动机管理系统(包括电喷)、ABS 等核心零部件,外资企业所占占比分别是95%和 90%以上。

③汽车零部件产业体系不成熟:外资零部件企业多与合资汽车品牌有配套关系。国内汽车零部件行业主要是以整车企业为核心,形成近似“箭靶状”的组织架构模式。整车制造企业与零部件生产企业之间没有一个科学的专业化分工与协作的体系,没有一个有效的竞争与合作的协调机制,一级、二级供应商之间的界限不突出,多级供应体系发展不成熟。

④中国汽车零部件集群效应较为显著:从汽车零部件产业地域分布看,随着汽车集团的加快速度进行发展,围绕主机厂的汽车零部件产业集群也得以加快速度进行发展,现已基本形成长三角、环渤海、华中、西南、东北、珠三角六大零部件产业集群。产业集群具有规模优势,使得交易成本降低,创造新兴事物的能力提高。

汽车零部件行业是汽车工业重要的组成部分, 汽车零部件行业的发展状况影响着下游整车市场和服务维修市场的发展。“十二五”规划期间,我国建立了较为完整的零部件配套供应体系和售后服务体系, 为汽车工业的发展提供了强大支持。最近十五年是我国汽车工业快速的提升的时期,也是我国汽车零部件行业快速地发展的时期。 2001年我国汽车零部件出售的收益为1,601.79亿元, 2015年这一数值已增长为32,117.00亿元,年复合增长率约为22.13%10。目前,汽车整车厂商对零部件企业的系统集成程度、创造新兴事物的能力要求慢慢的升高,未来零部件企业要与整车厂商进行紧密合作,相互支撑、共同发展。

①资金壁垒:汽车零部件压铸行业属于资金密集型行业,熔炼设备、压铸设备、模具生产设备、 机加工设施、 精密检测设备的购置费用较高, 尤其是生产高端精密零部件,为了能够更好的保证产品的精度、强度、可加工性等技术指标达到较高的水平,需要高端的加工设施,对行业内生产企业的资金实力提出了较高的要求。

②资质壁垒:汽车行业对产品的质量、性能和安全具备极高的标准和要求,汽车零部件供应商在进入汽车整车厂商或上一级零部件供应商的采购体系前须履行严格的资格认证程序。新进入行业的企业通常难以在短期内获得客户的认同,因此行业下游严格的认证标准对行业新进竞争者形成了较高的准入门槛。控制汽车品质的考虑,一些国际组织、国家和地区汽车协会组织对汽车零部件产品质量及其管理体系指定了严格的标准,汽车零部件供应商一定要通过这些组织的评审(即第三方认证),才可能被整车制造商选为候选供应商,并由整车制造商进一步做出评审(即第二方认证),评审通过才能被接纳为整车制造商全球采购体系的成员,最后双方签署商务合同确立合作关系。

③技术壁垒:随着汽车工业的持续不断的发展, 整车制造企业及零部件供应商对汽车零部件的技术上的含金量、可靠性、精度和节能环保等方面的要求愈发严格,汽车零部件压铸企业要具备较强的材料开发与制备技术、压铸技术,甚至是产品方案设计、模具设计与制造能力,才能满足整车厂商和上一级零部件供应商对产品质量的要求。

④人才壁垒:汽车精密压铸件的生产属于技术密集型, 随着下游客户的真实需求的多样化和高标准化,行业的技术壁垒呈现逐步的提升的趋势,对技术人才的要求慢慢的升高。汽车零部件压铸涉及产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制、后加工等多个环节, 需要企业拥有相关的高级技术人才以及熟练的技术工人,而行业内各企业压铸等技术具有差异性,企业间人才的流动适应性不高,人才分层明显,现有的压铸企业大多通过企业内部培养来储备人才。新进入行业的企业往往由于经营时间不长,难以在极短的时间内获得有着丰富经验的专业性技术人才,成为其进入汽车零部件压铸行业的人才壁垒。